2016/04/24

- 簿記は、店や会社が日々行う取引を記録する手段です。

+ 利益、財産状況を把握することが目的。

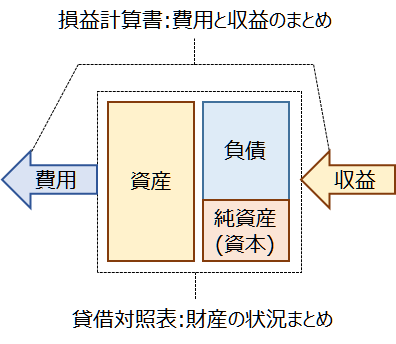

- 損益計算書は、店や会社の一定期間における収益と費用のまとめです。

+ 財産がどんな名目で出入りしたかが把握できる。収益 - 費用 = 利益。

- 経営成績 : 店や会社の一定期間における利益 - 貸借対照表は、店や会社のある時点における財産状況のまとめです。

+ 資産、負債、純資産をまとめたもの。

1.1.3 仕訳とは

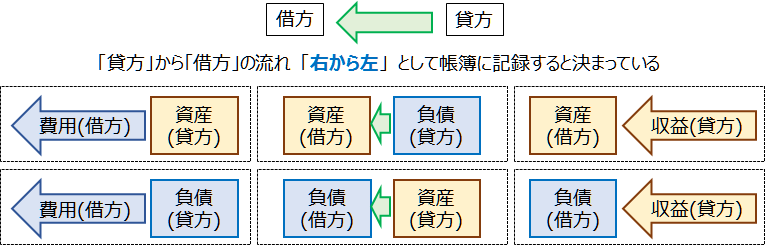

- 仕訳は、取引を記録することです。

+ 取引では必ず財産の流れがあります。

- 財産の流れの元(source)を貸方と呼びます。

- 財産の流れの先(sink)を借方と呼びます。

+ 仕訳では、貸方/借方に勘定科目という名称を付けます。

+ 上図は、代表的なお金の流れを示していますが、修正目的等で逆方向の仕訳が発生することもあります。

+ その場合でもお金の流れを意識して借方/貸方を決めるだけです。

1.1.4 勘定科目の五要素

- 勘定科目には資産, 負債, 純資産(資本), 収益, 費用の五要素があります。

+ 資産 : 現金や預金、土地など、一般的に財産と言われるもの。

+ 負債 : 銀行からの借入金など、後日お金を支払う義務があるもの。

+ 純資産(資本) : 店の元手として用意したお金(+前年度の未処理利益)。

+ 収益 : 利息や売上など、外部から入る、財産を増やす要素。

+ 費用 : 仕入や電話代など、外部へ出る、財産を減らす要素。

1.1.5 仕訳の例

- 仕訳の具体例を幾つか見てみることにします。

- 仕入(費用)20000円を、現金(資産)で支払った。

+ 現金(資産)が20000円が、仕入(費用)として、外へ流れています。

- 売上(収益)20000円を、現金(資産)10000円と、約束手形(資産)10000円で受け取った。

+ 現金(資産)10000円と受取手形(資産)10000円(*1)が、売上(収益)として、外から入ってきます。

+ 取引はお金の流れなので、借方と貸方の合計金額は常に一致します。

- 自分が約束手形の受取人(名宛人)であるとき、受取手形という勘定科目で扱います。反対に自分が振出人の場合は、支払手形(負債)という勘定科目で処理します。

Copyright(C) 2016 Altmo

本HPについて

本HPについて